Masih akan samakah gaya hidup kita 5-10 tahun ke depan, atau 15-20 tahun yang akan datang?

Masih akan kah senikmat ini? well... buat saya pribadi yang alhamdulillah tidak perlu susah mikir akan makan apa hari ini, tapi lebih ke mau makan di mana, untuk gaya hidup saat ini sudah bisa saya golongkan sebagai gaya hidup kaum menengah, yang sekali nongkrong buat ngupi-ngupi bisa habis paling sedikit 100.000... Bahkan untuk nonton di bioskop saja yang minimal paling murah 25.000, saya bisa dalam sebulan menonton film 3-5kali, belum lagi mencoba berbagai tempat makan baru yang bukan sekelas warung pinggir jalan bisa habis 300.000-500.000...

Kala itu saya merasa yang penting kehidupan sekarang sudah terpenuhi dan hasrat bertraveling juga bisa tersalurkan, maka saya merasa aman-aman saja. Saya juga memikirkan tentang kelangsungan hidup ke depan kok tapi hanya sebatas berinvestasi pada sebuah produk berlabel unitlink, dimana saya sudah join sejak April 2012, saya mengambil 3, 2 untuk saya pribadi di axa mandiri dan panin syariah, 1 untuk ibu saya, total investasi yang saya harus sisihkan setiap bulannya adalah 1,3 juta. Awalnya sih baik-baik saja, sampe saya membaca sebuah tweet dari Bang @aidilakbar tentang "kerugian" Unitlink, saya pun akhirnya mencoba mencari tahu, dan alhamdulillah Bang @aidilakbar selalu menjawab pertanyaan saya.

Ketika memulai invest di unitlink(UL), saya mendapat pemahaman kalau ini adalah produk investasi yang ada asuransinya, ternyata saya SALAH, ini adalah produk asuransi yg ada investasinya, sehingga otomatis UL ini lebih "timpang" ke arah asuransi, padahal kan tujuan awal saya untuk investasi bukan proteksi. Akhirnya saya pun memutuskan untuk segera menutup UL saya, sesuai saran Bang @aidilakbar jika belum cukup 1 tahun segera tutup. Saya baru menjalani 1 tahun 1 bulan, untuk di axa mandiri dan panin syariah, uang yang harusnya sudah sekitar 6juta rupiah, sebab sudah 12 bulan x 500.000/bulan, namun ketika saya tutup UL saya, saya hanya mendapatkan sebesar 1,4 juta sekian-sekian T_T

Setelah itu, saya mulailah berhitung-hitung dan membayangkan, dan akhirnya setelah melakukan perhitungan2, saya jadi tau kalau kelak ketika saya pensiun nanti *nargetin sekitar usia 40 tahun* dana yang saya butuhkan untuk mempertahankan gaya hidup kayak sekarang adalah PULUHAN MILYAR.... YES... PULUHAAAAN MILYAAAAR!!!! O_o (tentusaja setelah dihitung melalui perhitungan yang memasukkan nilai inflasi tiap tahunnya) kalian boleh coba hitung sendiri di sini

Kaget ga? Iya, pake banget... mau dapat darimana dana segitu, nabung juga kagak bakalan sampe-sampe... hingga akhirnya saya berkenalan dengan sebuah istilah... Reksadana... duh... googling aja yak... panjang soalnya kalau dijelasin... intinya reksadana ini sebuah produk dimana kita urunan (patungan) dengan orang-orang macam kita-kita juga, yang kemudian dananya dikumpulin jadi satu dan dikelola oleh sebuah perusahaan manajer investasi ke dalam perusahaan-perusahaan yang bergerak di pasar uang, saham, dll.

Saya pun akhirnya mencoba mencari tahu soal reksadana, via nanya-nanya ke Bang @aidilakbar yang selalu dijawab *maap ya bang saya banyak nanya,hehehe*, plus ke si mbok @venustweets yang ternyata udah mulai ber-reksadana sejak dahulu kala *halah*

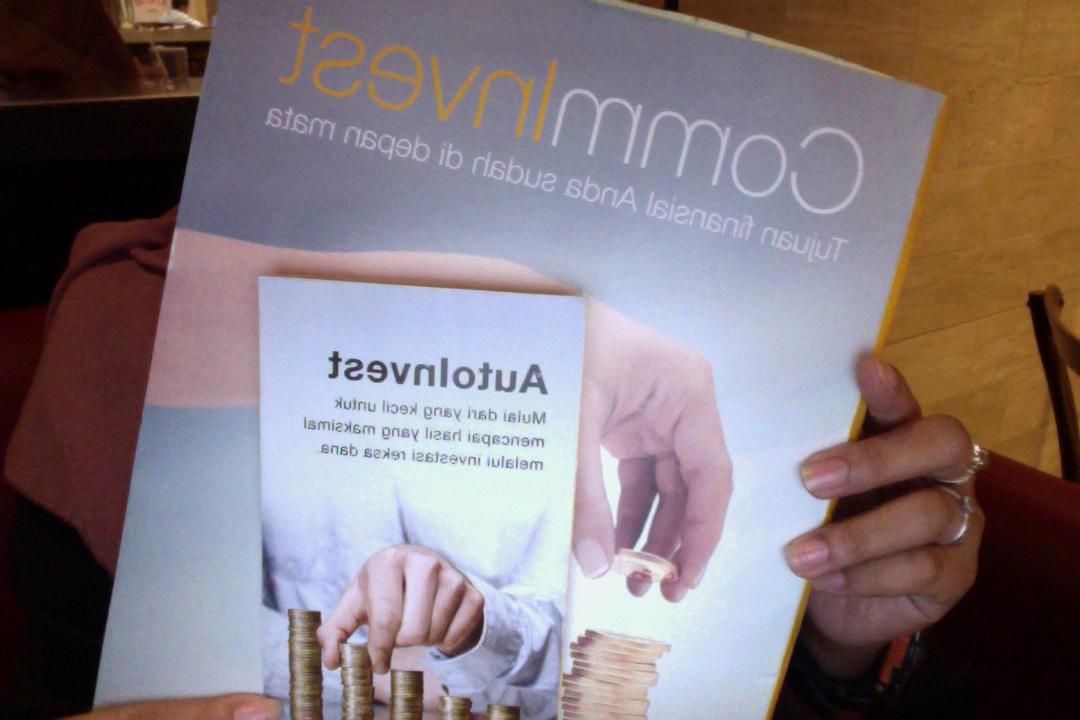

dan kloplah di satu nama, Commonwealth Bank, dari si mbok saya tahu kalau ada yang namanya autoinvest, dimana dana kita setiap bulannya akan secara OTOMATIS didebet dari rekening kita untuk diinvestasikan ke reksadana2 yang kita beli. Syaratnya? Cukup punya KTP + NPWP dan rekening di Commbank, selebihnya tanyalah pada CS ketika membuka rekening di Commbank ;p

Intinya di program autoinvest commbank ini, kita bisa minimal investasi 100.000/bulan...

kebayang dong gimana mudahnya... Saya pernah baca di sebuah blog yang membahas reksadana, ditulis juga oleh anak muda yang alhamdulillah udah sadar, dia bilang "masa ngopi-ngopi 100.000 bisa, investasi 100.000/bulan ngga bisa" NYENTIL BANGET kan??? IYA...

Maka, saya putuskan saya ga mau jadi anak muda yang menyia-nyiakan masa mudanya dan sengsara di hari tua.. Saya mau jadi anak muda yang kelak akan tetap bisa bersenang-senang ketika tua bahkan tanpa perlu bekerja...

Kalau kata bang @aidilakbar, investasilah di reksadana, bayar tiap bulan dan lupakan... kelak akan kelihatan hasilnya....

so, tunggu apalagi... mari manfaatkan masa muda kita lewat investasi biar tua tetap bisa senang-senang :D

*ditulis di OH LA LA Cafe,

(one of my current lifestyle huuffhh)

07 June 2013, 4:26 PM

Inspiratif....secara tidak langsung saya tercubit, terima kasih ya :)

BalasHapushuwaa kenapa baru nemu sekarang blog kamu. Awalnya aku juga bingung, mau invest dimana, pengennya reksadana. dan setelah konsul sama temen yg kerja di bank, dia menyarankan untuk ikut axa mandiri, akhirnya aku memutuskan untuk ikut. setelah baca tulisan kamu, jadi bingung nih + galau. tepat gak yah pilihan aku. Kamu nutup UL aja dapetnya segitu.

BalasHapus@adinugraha : makasih mas :D

BalasHapus@ainun : hehehe... aku juga baru sadarnya sekarang mbak, jadi baru bisa nulis sekarang...

mbak ikut di axa mandiri udah berapa lama? itu unitlink kan? bukan reksadana?

kalau emang belum setahun atau setahunan, mending tutup aja, ya diikhlasin aja kerugiannya, mau gimana lagi... aku malah ada temen udah lebih bertahun2 tapi akhirnya tutup juga... ruginya lebih banyak dari aku :((((

tapi terserah mbak ainun juga sih... tapi kata bang aidil kalau mau ditutup mesti ada mikir cadangannya cepet, ya kayak reksadana mungkin :D

tanya2 ke bang aidili akbar lewat twitter juga boleh dicoba, mbak :D

Blognya mantap ;)

BalasHapus